2021年度关键数据

得益于绝对重量级杰作的回归以及各级价格艺术品平稳的成交节奏,艺术市场强势复苏。

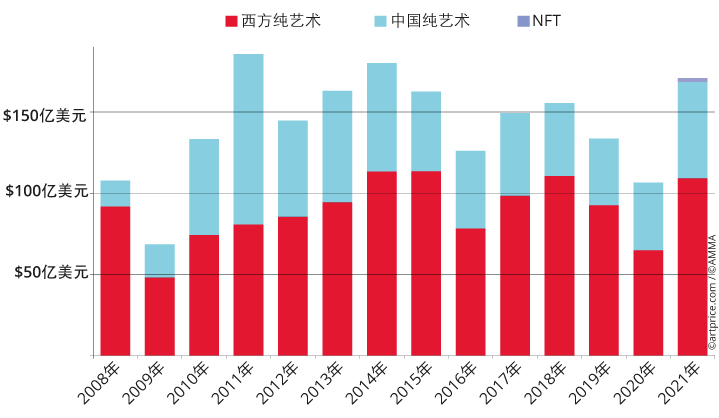

全球艺术市场像打了鸡血似的所有指标再度全线飘绿,虽然有过短暂的“退烧”。2021年堪称史上成绩最优异的年份之一。全球范围内艺术作品总成交额超过170亿美元,同比增长60%,要知道艺术品销售曾遭受第一波疫情以及随之而来的隔离措施的严重打击。拍卖活动尤为艰难:2020年拍卖会减少了10%,拍品总成交量也减少了10%左右,全球成交额更是下降了21%。

不过这场危机大大加速了艺术市场的数字化转型,促进了拍卖行调整结构和拍品的质量。全球市场核心指标(成交额、交易量、成交率、价格指数)再创新高。

艺术市场走势

本年度艺术市场的蓬勃之势还体现在价格水平坚挺以及创纪录的成交数量。热情的竞拍者共拍走了66.4万件拍品,几乎比去年多三分之一,与20年前相比增幅达161%。拍卖会数字化转型因疫情而提速,成为促进交易增长的根本动力:拍卖会通过网上展示拍品实现了彻底的全球化,从而不断斩获新的粉丝。

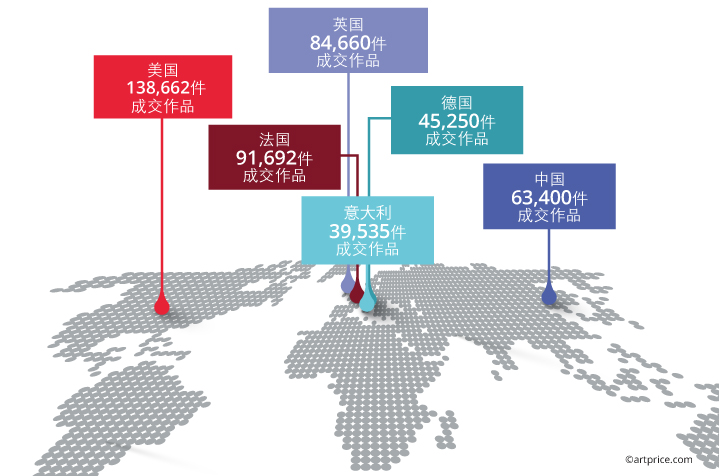

成交量:成交最活跃的国家(2021年)

仍然是数据说话,流拍率达到史上新低31%,而前些年的平均流拍率稳定在34%到39%之间。这表明供需基本相符,艺术品销售呈旺盛之势,从价格最亲民的作品到最昂贵的顶级名品,所有细分市场无不受益。10,000美元以下的作品成交量增长了四分之一,而百万美元级的作品成交量(1,734件)同比增长了44%。

中国 / 西方

中国艺术市场惊喜不断。与西方市场相反,中国市场在前一年就表现出逆势上扬(微增2%),尽管成交数量因疫情暴跌40%。富裕的中国买家受疫情影响甚微,在2020年下半年创造了多个重量级的古典作品和现代作品成交记录。今年更是轻松实现增长,成交额上涨43%,达59亿美元,成功超越美国(57亿美元),尽管成交量更少。

美国市场结构与中国不同,作品的供应更密集且更多样。今年美国市场的成交量两倍于中国,超过13.8万件,再创新高。增幅巨大(自2019年以来增长38%)的美国市场成交量如今占全球总成交量的20%以上。

西方艺术市场回到历史最高,总成交额达109亿美元。在2020年疫情期间高端市场萎靡之后,西方市场的卓异表现得益于一线杰作的回归——从桑德罗·波提切利(Sandro Botticelli)到杰克逊·波洛克(Jackson Pollock),从居斯塔夫·卡耶博特(Gustave Caillebotte)到弗里达·卡罗(Frida Kahlo)。当时,西方的总成交额暴跌30%, 虽然成交量相对稳定。

全球总成交额走势

从品类市场看,当代艺术市场表现最为突出,延续近几年的强劲涨势。2021年,中国书画市场上拍量是9.59万件,成交量是5.4万件,成交总额为39.07亿美元,这三项指标同比涨幅分别为31%、54%、41%;当代艺术市场上拍了1.4万件,成交了9335件,成交额达到20.29亿美元,三大指标同比涨幅分别为90%、92%、45%

中国纯艺术品拍卖市场全面复苏的又一重要佐证是高价位区间交易较好,500万美元以上市场交易量达到133件,同比增加31件;该区间总成交额为16.74亿美元,同比增加3.84亿美元。

中国艺术品市场的复苏很大程度上得益于国内疫情控制较好,为艺术市场各类活动的举办提供了基础,其次,拍卖市场的整体规模基本完成了缩量增质的目标,提升了拍品的品质,不少优秀的拍卖企业实现了品牌的升级及业务线的拓展,比如线上拍卖、金融服务、艺术展览等等。最后,中国艺术市场整体氛围较为活跃,除了拍卖以外,艺博会、艺术展览市场也迎来了更为繁荣的时期。

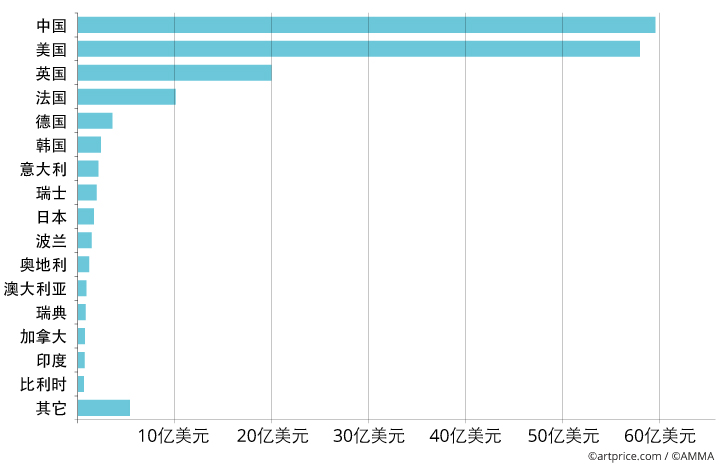

总成交额地理分布(按国家划分)

→ 上一年在疫情之下表现依旧亮眼而排名第一的中国继续保持对美国的优势。两国分别为全球总成交额创收59亿和57亿美元。英国将近20亿美元,法国则首次过10亿美元。

英国市场下挫

作为一个竞争异常激烈、不断发展变化的市场,英国以19亿美元的成交额保住了第三的位置,这一成绩与2019年(疫情前)相比下降了2.1亿美元,虽然成交量有所上升(总成交量上涨15%)。面对美国市场的主导地位和法国市场的竞争(总成交额增长强劲,首次超过10亿美元),英国的市场表现呈现疲软之势。

法国首超10亿美元

全球排名第四的法国市场表现稳健,首次超过10亿美元。从2015到2019年,其增长的步调平稳向上,2020年因疫情有所放缓,今年面对英国市场的减缓强势复苏,创下历史新高。超过9.1万件作品成交使得法国也成为仅次于美国之后的全球成交最活跃、最多样化的市场,总成交量是邻居德国的两倍多。

法国市场的繁荣得益于本土多样化的拍卖行以及佳士得和苏富比在巴黎大展拳脚。两大巨头今年在法国共揽金5.39亿美元,超过法国总成交额的一半, 取得这一佳绩离不开几笔亮眼的交易,尤其是雷尼·马格里特(René Magritte)的两件作品(《La Vengeance》,1,720万美元,佳士得拍卖行和 《L’Art de la conversation》,1,440万美元, 苏富比拍卖行),梵 高的一幅巨制(《Scène de rue à Montmartre》,1,540万美元,苏富比和Mirabaud-Mercier拍卖行)以及弗朗索瓦-格扎维埃·拉朗尼(François-Xavier Lalanne)的一件以8,900万美元天价成交的作品(苏富比拍卖行)。

韩国跻身前十

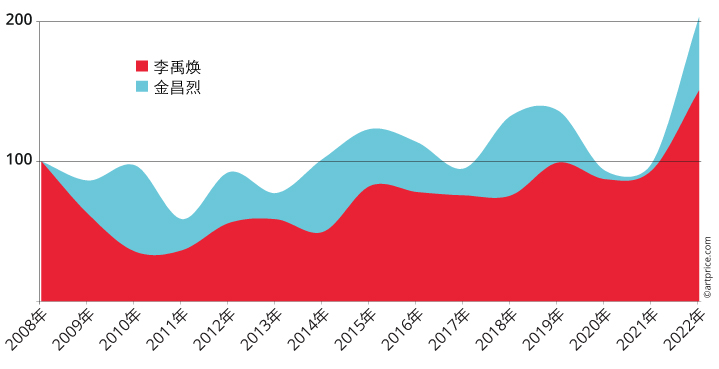

首尔领衔的韩国以及东京领衔的日本在总成交额方面也创下新高。两国均跻身全球市场前十,韩国进步明显。尽管总成交量不高(不足2,700件),韩国市场两年内实现了总成交额上的大跃进:相较于疫情前的5,800万美元,今年入账2.37亿美元,翻了两番。韩国成为毋庸置疑的全球艺术市场新贵。拥有久负盛名的艺术氛围和李禹焕、朴栖甫、金焕基等身价飙升的艺术家,韩国完成了对老牌艺术市场如意大利和日本的逆袭。

李禹焕和金昌烈的价格指数对比

→ 2001年金昌烈作品投资的100美元如今值1,588美元(上涨1,488%)。李禹焕的价格指数则在20年间上涨807%。

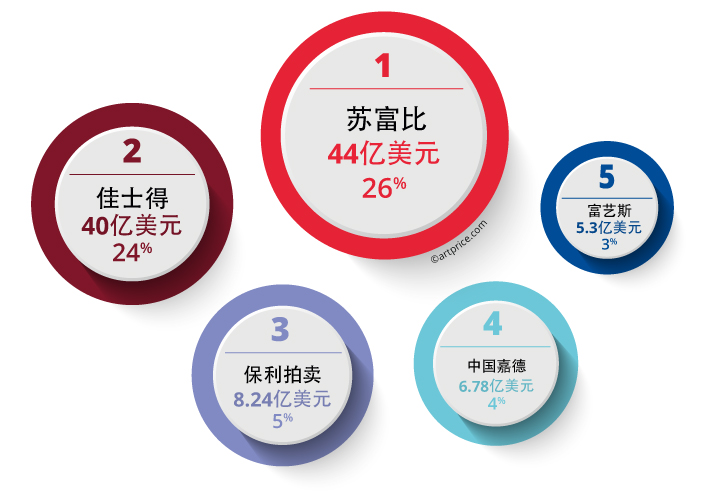

拍卖行五强

面对疫情相关的限制措施,国际主要拍卖行展现出强大的创新能力。它们极强的变通能力不仅维持住了卖家和买家的信心,而且显著扩大了自己的受众,以更加强劲的势头重振雄风。

佳士得和苏富比的年度业绩一扫2020年遭受的重创。苏富比去年下挫29个百分点,与2019年相比减少了10亿美元。佳士得降幅更是达41%,减少了15亿美元。今年,各项数据强势反弹,两大拍卖行共录得拍卖总成交额84亿美元,占全球总成交额的一半。

拍卖行五强

算上私人拍卖和公开拍卖,西方第三大拍卖行富艺斯实现了自1796年创建以来的最佳年份。单凭公开拍卖就有5.3亿美元入账,若加上与中国同行保利拍卖共同举办的拍卖会销售成绩,则为7.06亿美元。富艺斯的年成交率达到惊人的88%,与保利拍卖联合在中国香港举办的拍卖会实现百分百的成交率,再加上几天之后的纽约拍卖会,助其在6月份即实现成交额翻番。富艺斯在2021年的大放异彩还体现在招揽了4.4万名新客户,其中有26%的新客户源自其线上平台。

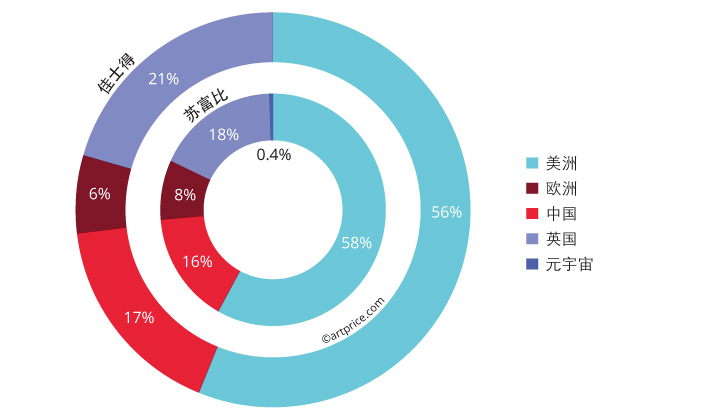

美国在西方主流拍卖行年度总成交额的占比依旧超过五成:佳士得56%的成交额源自纽约拍卖行,苏富比58%源自纽约,而富艺斯在纽约开展的业务占其总收入的54%(3.8亿美元)。

此外,佳士得、苏富比和富艺斯在亚洲的业务发展迅速。中国占佳士得全球总成交额的17%,大幅领衔其在欧洲的业绩(6%)。苏富比情况类似。

苏富比和佳士得总成交额地理分布(2021年)

0

0