年度总结: 艺术品市场进入新纪元

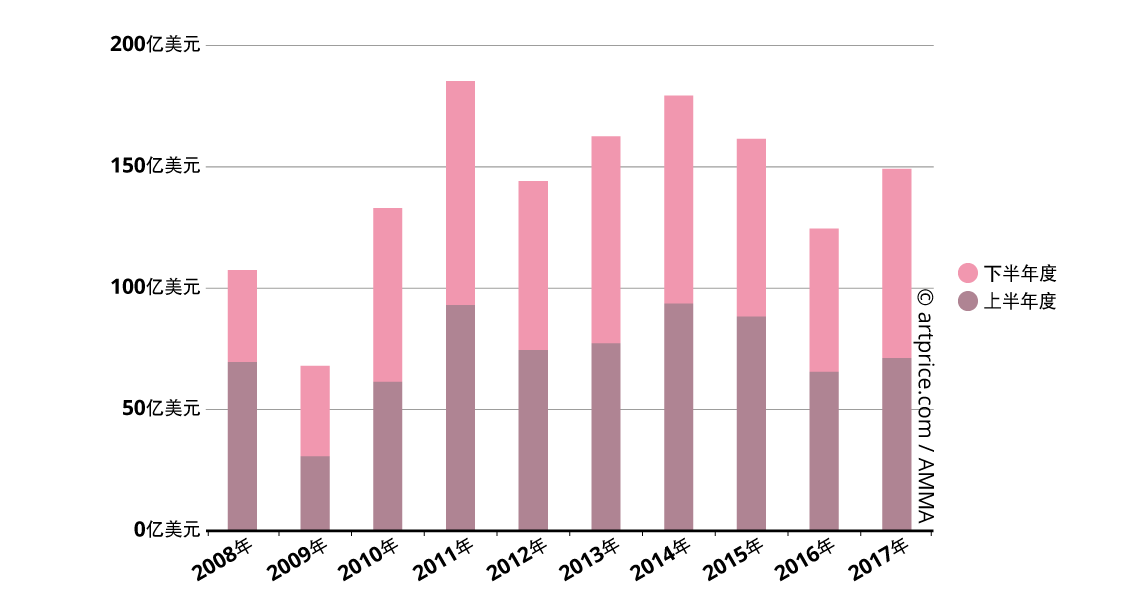

2017年,艺术品市场开始在全球复苏。在经历连续两年的休整之后(2015年下降10%,2016年下降23%),拍卖收入实现了20%的增长,利差达到了惊人的40%。而此番表现尤为值得一书,因为它是西方市场和中国市场共同复兴的结果,而两者都创下了全新的拍卖纪录。

这些纪录分别于11月和12月在纽约和北京创下,可被视为这一年的加冕仪式。在今年,艺术品市场逐渐找回了自信。这份自信不仅体现在高端艺术品板块,还体现在各个价位的市场以及整个艺术品市场的稳步发展之中。

2017年将会是决定性的一年,原因有二。一方面,一个全新的价格秩序(几个月前还未成形)已经建立起来,此前拍卖纪录与最新拍卖纪录(分别为1.8亿美元和4.5亿美元)之间的鸿沟显然应该由接下来的博物馆藏级作品拍卖来填补。另一方面,这一年值得纪念的地方在于,这是自中国市场进入以来(2008年),艺术品市场的各大强国首次共同显现出强劲和持久的增长势头。总而言之,在2017年,Artprice运用自身知识产权所开发和保护的经济模式描绘出“博物馆产业”®的经济、金融和社会学现象全貌,取得成功。

普遍的增长

凭借全球交易额9%的增长,2017年第一季度终于终结了艺术品市场连续四个季度的颓势。这次复苏主要归功于美国市场(27%的增长)和英国市场(13%的增长)重现活力。中国则在2017年第一季度再降8%,但其年末的优异表现大幅抵消了这一衰退。

第二季度,全球排名前五的大国均在交易额方面取得显著进步:

- 中国:+20%

- 美国:+53%

- 英国:+26%

- 法国:+48%

- 德国:+18%

纵览过去十年里艺术品市场的表现,2017年的业绩完全符合艺术品行业在中期内周期性演进的态势,让艺术品市场变得生机勃勃。只不过,市场增长首次同时倚赖于美国市场、中国市场以及其他欧洲重要艺术品市场的表现,甚至也要归功于一系列遍布全球的本地市场。

全球艺术品拍卖成交额演变(2008年-2017年)

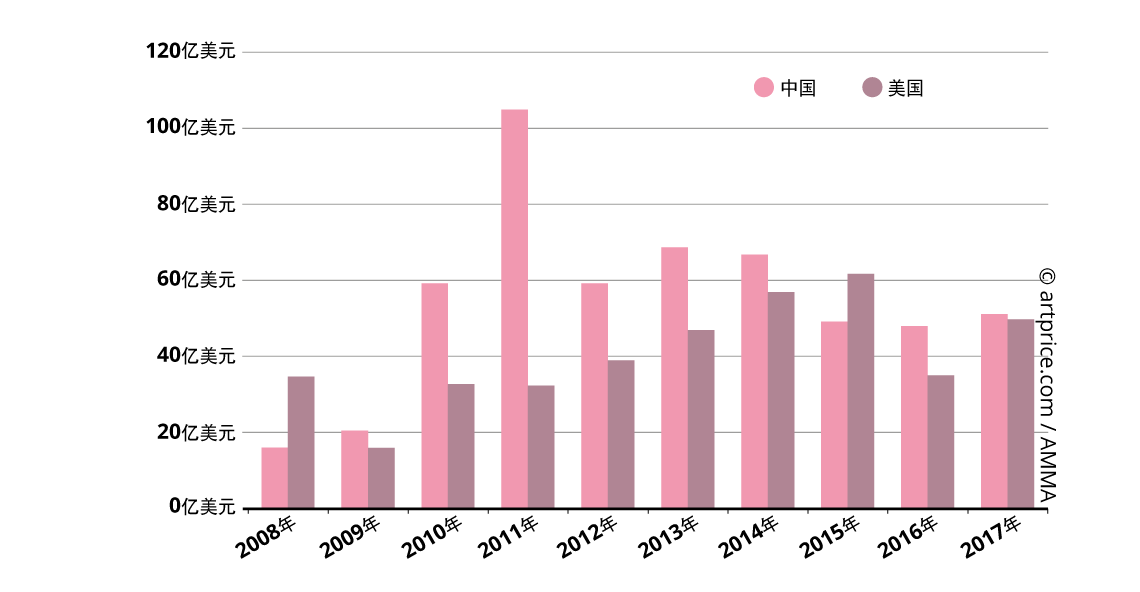

软实力:中国名列榜首,美国紧随其后

在这一年,中国(51亿美元)继续领跑美国(50亿美元),但优势微弱:艺术品市场上两大强国之间的竞争从未如此白热化。

不过,中美市场的运行方式有着显著的区别。中国市场依靠的是大量上拍的艺术品(28万零800件),其中只有32%成交。美国市场则拥有市场上最高的成交率(75%),远超西方平均水平(66%)。

尽管如此,两国的业绩表现确实高度相似:中国拍出了89400件作品,美国82000件,两国的交易额也史无前例地接近。(达·芬奇的画作《救世主》在纽约佳士得拍出,美国交易额因此直增9%)相比之下中国的优异表现尤其值得一提。中美两大强国的表现令人惊叹,也预计将在二十一世纪的绝大部分时间里持续保持统治地位。

中国和美国拍卖成交额演变

此外,在这一年,艺术品市场上的两大强国也各自创下了全新的拍卖纪录。在北京,齐白石大师的一套12屏风景画[Screens of landscapes (山水十二条屏)]于2017年12月17日在保利国际售出,打破了亚洲艺术作品的纪录(此前的纪录为6600万美元,由同样出自齐白石之手的画作《松柏高立·篆書四言》[Eagle Standing on Pine Tree; Four-Character Couplet in Seal Script]在2011年创造)。1.4亿美元(含拍卖佣金)的新纪录让中国终于在史上最昂贵的10件拍品中占得一席之地。

《救世主》在佳士得纽约拍得4.5亿美元,一举贡献了全年美国市场9%的份额,也即全球交易额的3%。该记录大大鼓舞了美国的拍卖收入(和2017年5月以1.1亿美元拍出的一件巴斯奇亚画作一样),但美国市场的发展更重要的是依托了大量增长的成交量。今年美国拍出的艺术品增长了13%,共计82000件,是十年前的两倍。

法国市场则是紧随美国市场之后表现最为优异的(7.837亿美元)。不过,法国市场的暴涨(35%)与成交量的增多无关。事实上,其成交作品数稳定在69300件。但值得注意的是,巴黎的知名拍卖行成功拍出了众多博物馆藏品质的作品,数目达到史无前例的高度:其中79件越过100万美元大关,尤其是三件千万美元级拍品,最贵拍品更是达到了2950万美元。这也是法国自2010年以来成交价最高的拍品。

2017年法国拍卖作品前10名

| 艺术家 | 作品 | 价格(美元) | 日期 | 拍卖公司 |

|---|---|---|---|---|

| 阿尔贝托•贾科梅蒂 [Alberto GIACOMETTI] (1901-1966) | 《Grande femme II》(1960) | 29,497,454 | 2017年10月19日 | 巴黎佳士得 |

| 巴斯奇亚 [Jean-Michel BASQUIAT] (1960-1988) | 《Jim Crow》(1986) | 17,680,936 | 2017年10月20日 | 巴黎佳士得 |

| 常玉 [SAN Yu] (1901-1966) | 《Pot de fleurs ou Pivoines》 (c.1930) | 10,385,360 | 2017年12月18日 | Aguttes 塞纳河畔讷伊 |

| 保罗•塞尚 [Paul CÉZANNE] (1839-1906) | 《Intérieur de forêt》(1904/06) | 8,167,019 | 2017年12月20日 | Beaussant-Lefevre 巴黎 |

| 弗朗西斯科•瓜尔迪 [Francesco GUARDI] (1712-1793) | 《La place Saint-Marc avec la basilique et le campanile》 | 7,127,985 | 2017年3月7日 | 巴黎佳士得 |

| 皮埃尔•苏拉热 [Pierre SOULAGES] (1919) | 《Peinture 162 x 130 cm, 14 avril 1962》(1962) | 6,885,000 | 2017年6月6日 | 巴黎苏富比 |

| 让•杜布菲 [Jean DUBUFFET] (1901-1985) | 《Les Versatiles》(1964) | 6,547,513 | 2017年10月20日 | 巴黎佳士得 |

| 让-保罗•里奥佩尔 [Jean-Paul RIOPELLE] (1923-2002) | 《Sans titre》(1953) | 5,772,677 | 2017年12月5日 | 巴黎佳士得 |

| 维夫里多•拉姆 [Wifredo LAM] (1902-1982) | 《Trois centimètres de la Terre》(1962) | 5,239,106 | 2017年12月6日 | 巴黎苏富比 |

| 安东尼奥·卡诺瓦 [Antonio CANOVA] (1757-1822) | 《Joachim Murat》(1813) | 5,134,320 | 2017年11月28日 | 巴黎佳士得 |

| © Artprice.com | ||||

遗憾的是,英国没有在这创纪录的一年里缔造辉煌。佳士得未能将众望所归的弗朗西斯·培根(Francis BACON)的画作《1962年红衣主教习作》[“Study of Red Pope 1962. 2nd Version 1971”]成功拍出。这幅估价在8000万到1.05亿美元间的画作本可能创下欧洲的拍卖纪录。尽管此番铩羽而归,英国依然在2017年表现良好:共计获得25亿美元的收入(增幅18%),拍出55000件作品(增幅10%)。

2017年拍卖成交总额前20强国家

| 拍卖总额(美元) | 作品成交量 | 拍卖纪录(美元) | ||

|---|---|---|---|---|

| 1 | 中国 | 5,103,331,224 | 89,412 | 140,954,580 |

| 2 | 美国 | 4,969,782,753 | 81,938 | 450,312,500 |

| 3 | 英国 | 2,459,918,443 | 54,941 | 59,004,638 |

| 4 | 法国 | 783,673,615 | 69,322 | 29,497,454 |

| 5 | 德国 | 255,946,783 | 41,880 | 3,664,674 |

| 6 | 意大利 | 172,566,663 | 24,614 | 1,715,067 |

| 7 | 瑞士 | 117,086,440 | 11,084 | 8,506,872 |

| 8 | 奥地利 | 105,473,624 | 6,582 | 2,752,678 |

| 9 | 澳大利亚 | 105,313,576 | 11,682 | 2,441,107 |

| 10 | 日本 | 93,539,616 | 13,118 | 967,376 |

| 11 | 韩国 | 80,767,140 | 1,199 | 6,156,120 |

| 12 | 捷克 | 56,220,381 | 6,523 | 2,208,192 |

| 13 | 印度 | 55,821,586 | 1,261 | 3,082,458 |

| 14 | 加拿大 | 54,172,789 | 11,243 | 5,506,163 |

| 15 | 瑞典 | 51,043,272 | 4,927 | 2,124,980 |

| 16 | 波兰 | 50,150,898 | 6,576 | 1,218,027 |

| 17 | 比利时 | 45,234,907 | 14,905 | 845,972 |

| 18 | 荷兰 | 36,834,403 | 5,797 | 632,869 |

| 19 | 南非 | 32,852,697 | 5,273 | 1,612,507 |

| 20 | 菲律宾 | 28,880,690 | 1,223 | 1,321,242 |

| © Artprice.com / AMMA | ||||

愈加多元化的全球市场

今年,拍卖收入前500强的艺术家来自45个不同的国家,上榜国家数比2016年多5个。

欧洲依然是该排行榜中艺术家数量最多的大洲:占比将近一半。单法国就有59人上榜,其中包括几位排在最前列的艺术家:如莫奈(Claude MONET)(第7名),费尔南·莱热(Fernand LÉGER)(第16名) 和让·杜布菲(Jean DUBUFFET)(第27名)。德国有34名艺术家上榜,依然是西方市场重要的支柱之一,此外还有英国和意大利,均有27人上榜。比利时和荷兰这两个弗拉芒画派大师的诞生地共有21人入围。最后,还有两名捷克艺术家加入此名单:埃米尔·菲拉(Emil FILLA)(第301名)和托恩(TOYEN)(第431名)。

大洋洲与刚刚在艺术品市场上兴起的非洲的上榜艺术家数量相当。今年和去年一样,有6位澳大利亚艺术家跻身500强之列,他们是:布瑞特·怀特理(Brett WHITELEY)(第232名)、西德尼·诺兰(Sidney Robert NOLAN)(第254名)、阿瑟·博伊德(Arthur BOYD)(第360名)、杰弗瑞·史马(Frank Jeffrey Edson SMART)(第383名)、亚瑟·斯特里顿(Arthur Ernest STREETON)(第393名)和查尔斯·布莱克曼(Charles BLACKMAN)(第426名),其中在2009年5月由苏富比悉尼以53万美元价格购得的布莱克曼作品《Mad Hatter’s Tea Party》(1956) ,在八年后由同一家拍卖行以将近三倍的140万美元拍出,创造了其个人新纪录,从而也使布莱克曼跻身500强之列。苏富比在悉尼的出现昭示了澳大利亚市场的雄厚潜力。不过六位跻身500强的澳大利亚艺术家仍主要在国内市场上进行售卖:他们超过94%的拍卖收入来自澳大利亚。

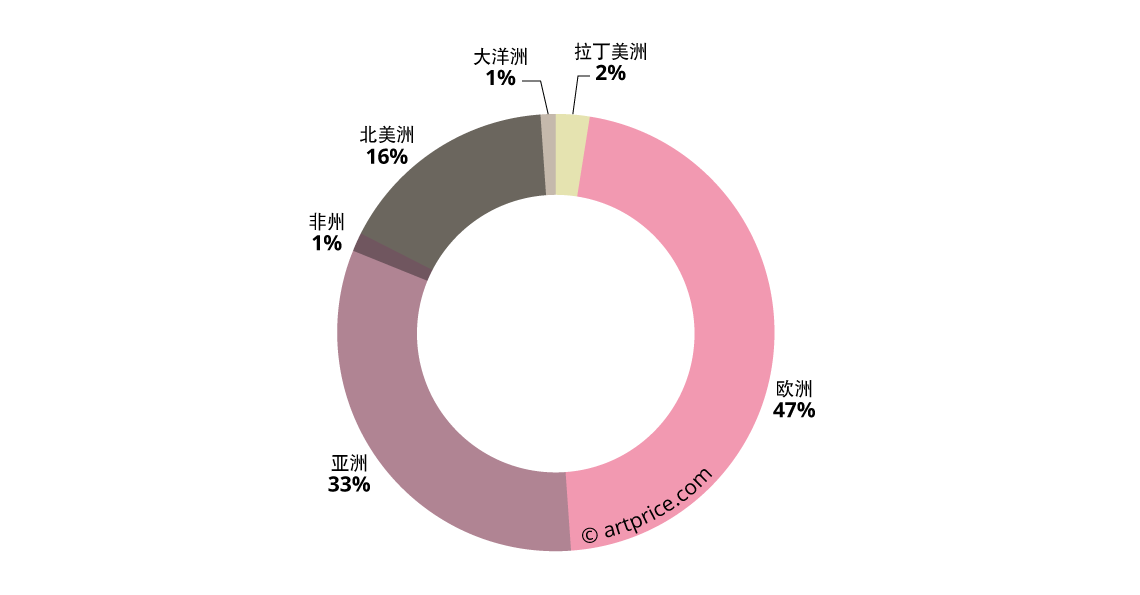

佳士得虽然尚未在南半球举办拍卖,但相比其对手,它在全球拥有更大的销售网络。纽约、伦敦、香港和巴黎组成了其营业额中的重头,不过这家由弗朗索瓦·皮诺(François Pinault )(通过Artémis控股公司)执掌的企业也在其他城市生根发芽。值得注意的是,今年佳士得未在印度举办任何拍卖。

佳士得纯艺术作品拍卖地理分布占比

佳士得拍卖行在全球可谓火力全开。全球化同样也是苏富比和邦瀚斯的策略,此外富艺斯也在香港开始了其扩张的脚步。

中国的各大拍卖行则以其特有的方式表现出对地域多元化的关心,它们试图让足迹遍布全国所有角落。保利拍卖行凭借其在北京、香港、上海、厦门和山东(该地很大程度上为自主营业)的业务占据着绝对的领先优势。

2017年纯艺术类拍卖成交额排名前25的拍卖行

| 成交额(美元) | 成交作品数量 | ||

|---|---|---|---|

| 1 | 佳士得 | 4,446,258,656 | 16,056 |

| 2 | 苏富比 | 3,379,835,398 | 13,989 |

| 3 | 保利 | 1,025,050,170 | 5,618 |

| 4 | 嘉德 | 815,161,400 | 6,907 |

| 5 | 富艺斯 | 470,859,957 | 3,938 |

| 6 | 匡时 | 415,319,727 | 3,841 |

| 7 | 荣宝 | 242,822,804 | 2,753 |

| 8 | 西泠印社 | 182,077,596 | 4,568 |

| 9 | 邦瀚斯 | 159,435,786 | 7,700 |

| 10 | 华艺国际 | 127,596,733 | 1,334 |

| 11 | 广东崇正 | 103,924,917 | 2,349 |

| 12 | 上海嘉禾 | 86,805,355 | 1,961 |

| 13 | 多禄泰 | 77,538,794 | 4,993 |

| 14 | 艾德 | 76,032,071 | 3,261 |

| 15 | 荣宝斋 | 75,642,974 | 2,659 |

| 16 | 北京瀚海 | 75,403,752 | 4,924 |

| 17 | 首尔拍卖 | 69,422,031 | 598 |

| 18 | 中鸿信 | 62,505,302 | 968 |

| 19 | 朵云轩 | 60,133,526 | 2,951 |

| 20 | 韩国拍卖 | 54,730,942 | 770 |

| 21 | Ketterer Kunst | 49,224,842 | 1,224 |

| 22 | 诚轩 | 49,128,904 | 1,043 |

| 23 | 中贸圣佳 | 48,270,967 | 1,110 |

| 24 | Grisebach | 47,274,616 | 2,251 |

| 25 | 每日拍卖 | 47,085,059 | 9,758 |

| © Artprice.com © AMMA | |||

总体上看,拍卖行的业绩与其经手的交易量规模成正比。大型拍卖行并不满足于高端市场。相反,所有拍卖行都竭尽所能地为自己争取尽可能多的拍卖,绝不放过任何一个价位的市场。在线拍卖的发展在这方面显现出巨大的潜力。

2017年艺术品市场的结构

长远来看,艺术品市场的增长与交易量的密集化有着更为紧密的关系,而非价格的暴增。其结构事实上变化缓慢,而与预期的不同,该变化更多的是与相对低价的商品相关。今年拍出的三件上亿级别美元作品实属特例。

价格方面最重要的变化 —— 价格是过去二十年里对艺术品市场影响最大的因素 —— 是藏家开始重新看重当代艺术。部分艺术家,尤其是英语圈艺术家如彼得·多伊格(Peter DOIG)、杰夫·昆斯(Jeff KOONS)、克里斯托弗·伍尔(Christopher WOOL)、理查德·普林斯(Richard PRINCE)等,在职业生涯中所企及的价格水平是以前的艺术家在世时无法想象的。不过当代艺术的热潮还需等待长期的验证。2008年的金融危机就曾是一次尤其困难的考验,但最终值得庆幸的是,大部分当代艺术的重要人物都成功地挺过了这一难关。

“博物馆产业”毋庸置疑是艺术品市场取得卓越进步的主要动力。这是第一次,购买行为不来自亿万富翁的心血来潮,而是来自一项可以吸引参观人数、影响大型博物馆票务的购买策略。这种瞄准高端艺术品的经济思维也解释了那些金额高达数亿美元的交易从何而来,而鉴于大型博物馆在社会学意义上的变化,艺术品市场很有可能在不久的将来见证单价十亿作品的诞生。

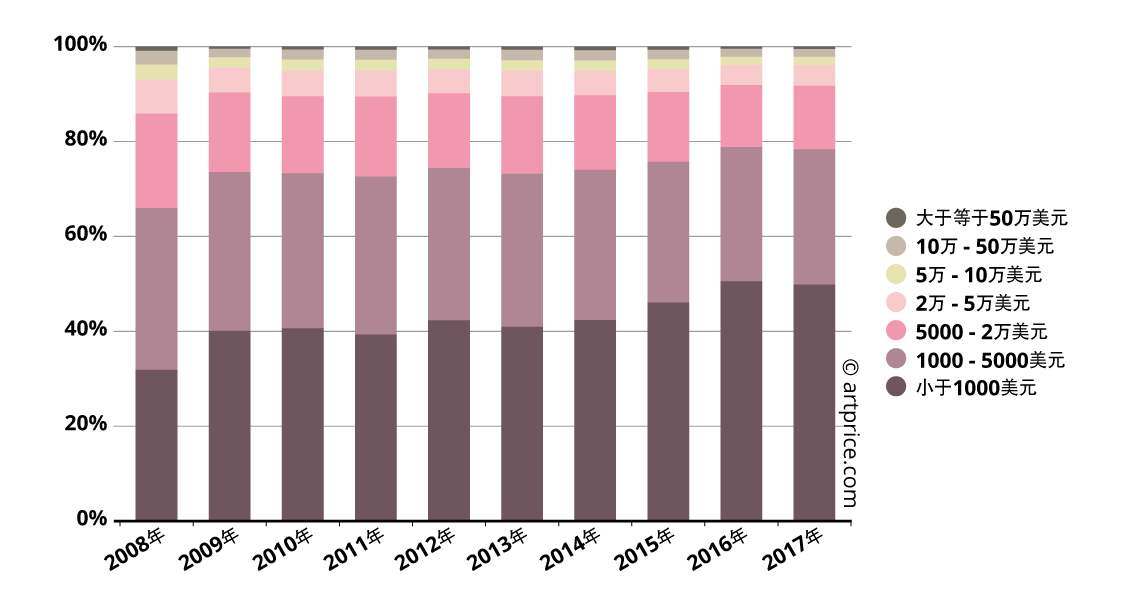

价格区间演变

今年的拍卖收入也显示出市场上有大批价格平易近人的作品:一半拍品的成交价格不到1200美元(含拍卖佣金)。单价高于10万美元的高端艺术品只占据市场的3%。

2017年成交拍品价格区间分布结构

| 作品件数占比 | 成交额在…(美元)以下 |

|---|---|

| 100% | 450,312,500 |

| 99% | 354,835 |

| 98% | 158,361 |

| 97% | 97,621 |

| 96% | 68,750 |

| 95% | 51,883 |

| 90% | 20,691 |

| 80% | 7,053 |

| 70% | 3,529 |

| 60% | 1,975 |

| 50% | 1,165 |

| 40% | 720 |

| 30% | 457 |

| 20% | 277 |

| 10% | 142 |

| © Artprice.com | |

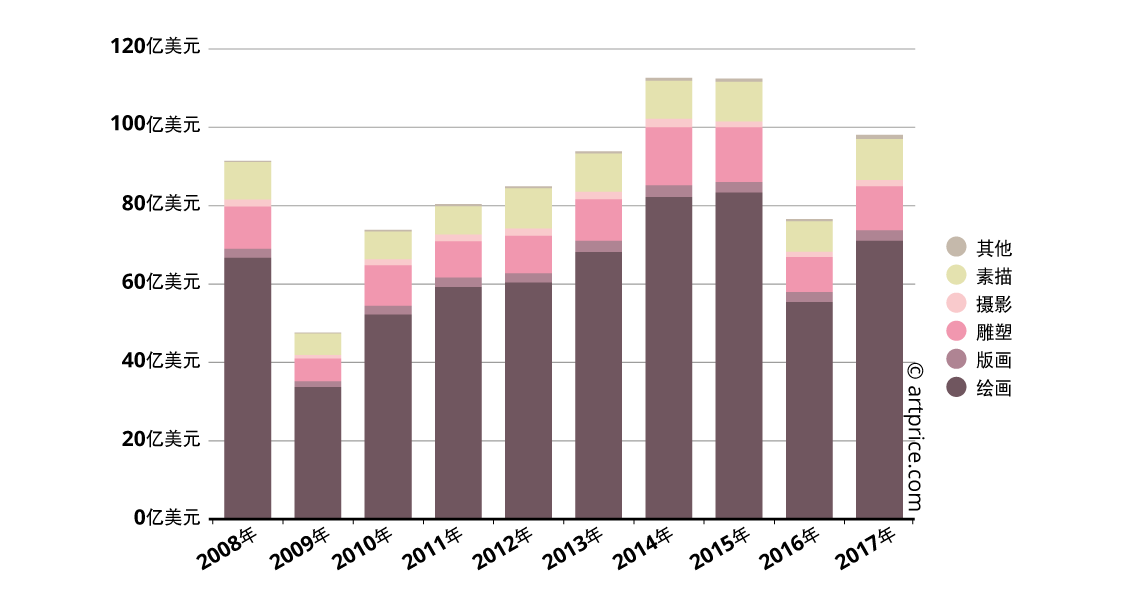

大部分版画和纸上绘画成交价均在1000美元以下(分别为66%和55%)。但该价位同时也是绘画市场的主流(42%)。马克西米·卢斯(Maximilien LUCE)这样的大家也在今年售出了三幅单价1000美元以下的小幅油画。

以1000美元到5000美元的价格售出的雕塑和摄影作品比其他品类都要多。事实上,该价格区间占据了这两类拍品的三分之一。值得注意的是,雕塑和摄影分别占据西方拍卖收入的11%和2% ,在中国艺术品市场上的占比几乎可以忽略不计。

2017年西方艺术品拍卖依作品种类划分占比

从宏观经济学的角度看,平价作品的增多和高端价格的增长是为了维持它们整体的价格水平。

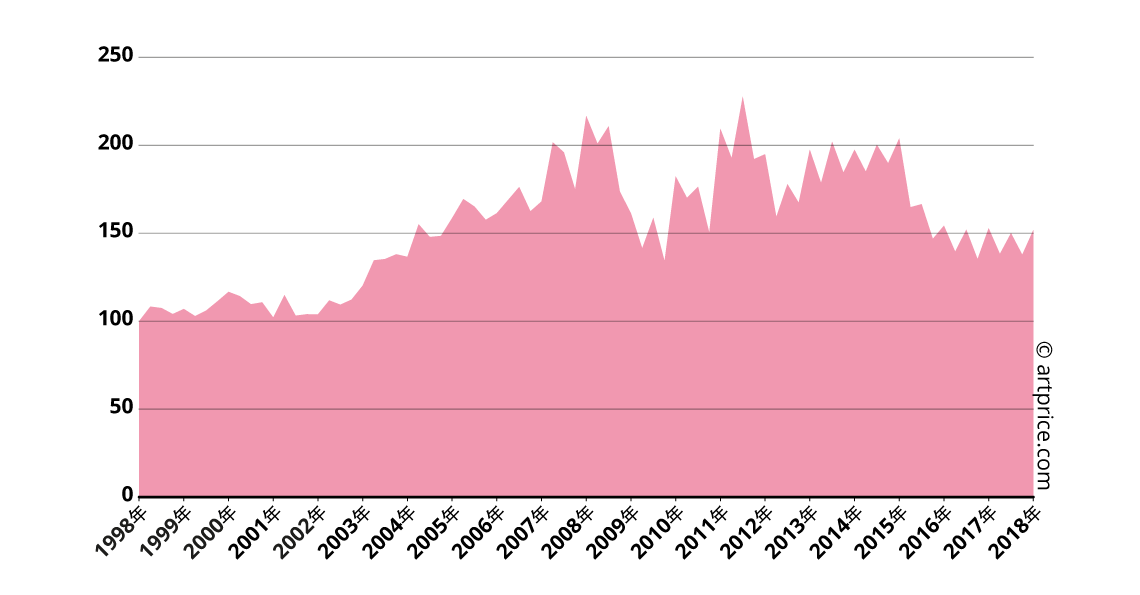

由Artprice针对全球拍卖收入进行统计的全球价格指数从2015年第四季度开始出现摇摆。这项衡量艺术品市场整体利润率的指标似乎已经越过了下降点。Artprice全球价格指数显示出如今的演变方向是绝对积极的。

在欧洲央行采取负利率和美联储采取接近0的利率以驱赶储户之时,艺术品市场成为了一个实实在在的可靠和持久的替代市场。

Artprice全球价格指数 – 以1998年1月的100为基数

0

0