当代艺术品的金融吸引力

巴斯奇亚在2017年5月18日以惊人天价拍出作品《无题》(Untitled,1982),显示出当代艺术品无穷的金融潜力。这幅在1984年5月8日仅售2.09万美元的画作在33年后以1.105亿美元(含佣金)的价格再次售出。用金融术语说,该投资在30年内的平均年增长率(TCAM)高达29.6%,而同时期的标准普尔500指数增长率只有6.5%。

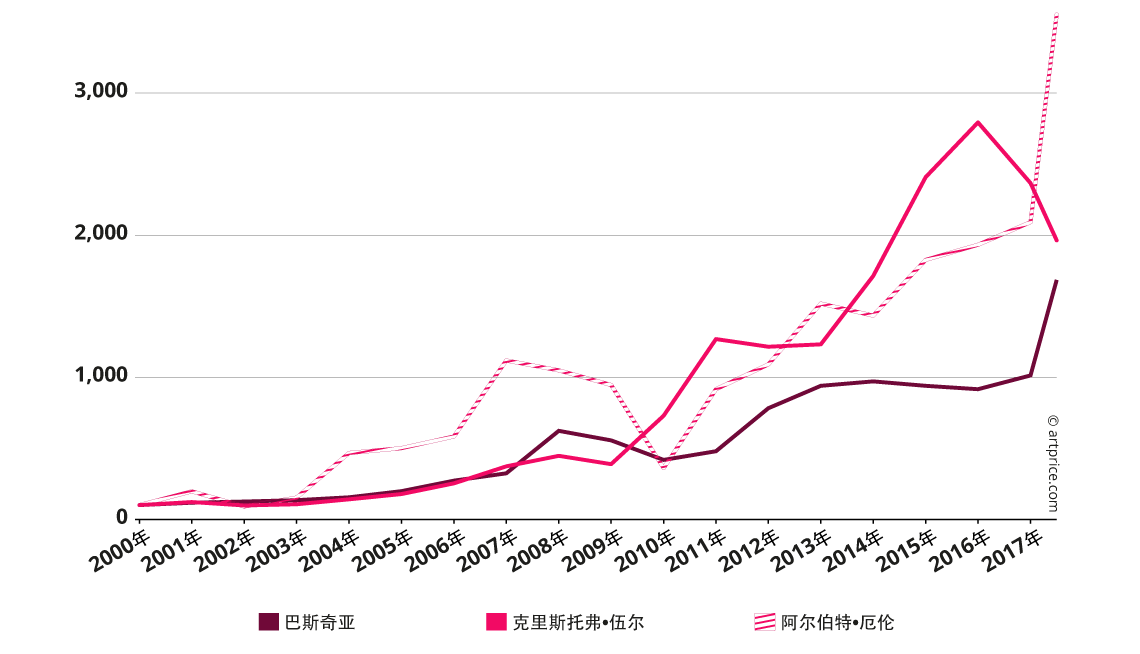

当然,这个增长并非四平八稳。在过去的17年里,巴斯奇亚的价格指数(基于其所有拍卖收入总和,即共计1,100件拍品的收入计算而得)上升一直断断续续。此外 ,尽管巴斯奇亚的作品增值幅度已经十分惊人,但和克里斯托弗•伍尔和阿尔伯特•厄伦等其他当代艺术家相比其实相形见绌。不过,后两者的价格飞涨的稳定性在长期看来并不如巴斯奇亚。

对当代艺术品进行投资不仅需要计算投资回报,还需要考虑价格的浮动和作品的流通性。

价格指数(择三位当代艺术家)

当代艺术品的表现

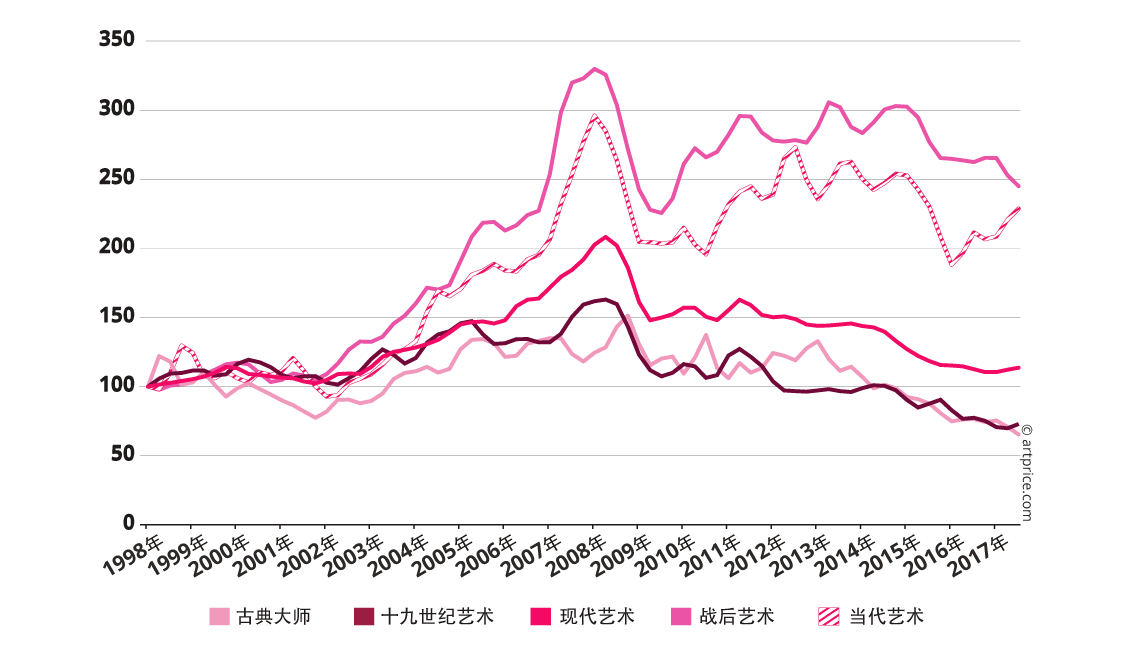

与更早的艺术创作时期相比,当代艺术品的价格上升之路是步履维艰、断断续续的。当代艺术品时而间歇性受到藏家的追捧,转而又面临藏家们的徘徊不定。不过在过去的几个月里,该板块的表现证明它依然肩负着艺术品市场火车头的职责(参阅《复苏增长》章节),而在其他创作时期的作品价格均表现稳定之时,当代艺术品的价格则显现出十足的活力。

各个艺术创作时期价格指数

由买家购入又再次售出的作品(如此才可以追踪价格的变化)为艺术品的盈利能力问题提供了十分宝贵的信息。2016/2017年度售出的当代艺术家作品在8年的持有时间里实现了7.6%的年平均投资回报率。

5万美元以上的作品,在7年的持有时间里的年平均投资回报率为8.7%。该结果反映了某种“大师作品效应”的存在——,市场上最昂贵作品的投资回报率要高于其他作品(售价超过5万美元的作品只占据总交易量的6%)。此外,值得注意的是,最昂贵作品的持有时间明显短于其他作品,这意味着最昂贵的作品流通起来更为便捷。

“大师作品效应”尤其体现在知名艺术家身上。2000年1月到2017年7月期间,巴斯奇亚的布面作品实现了1,000%的投资回报率,而其在纸上进行的创作(通常更为朴素)只增长了560%,版画更是只有4%。由此可见,最优秀的作品可以实现最高的投资回报率。

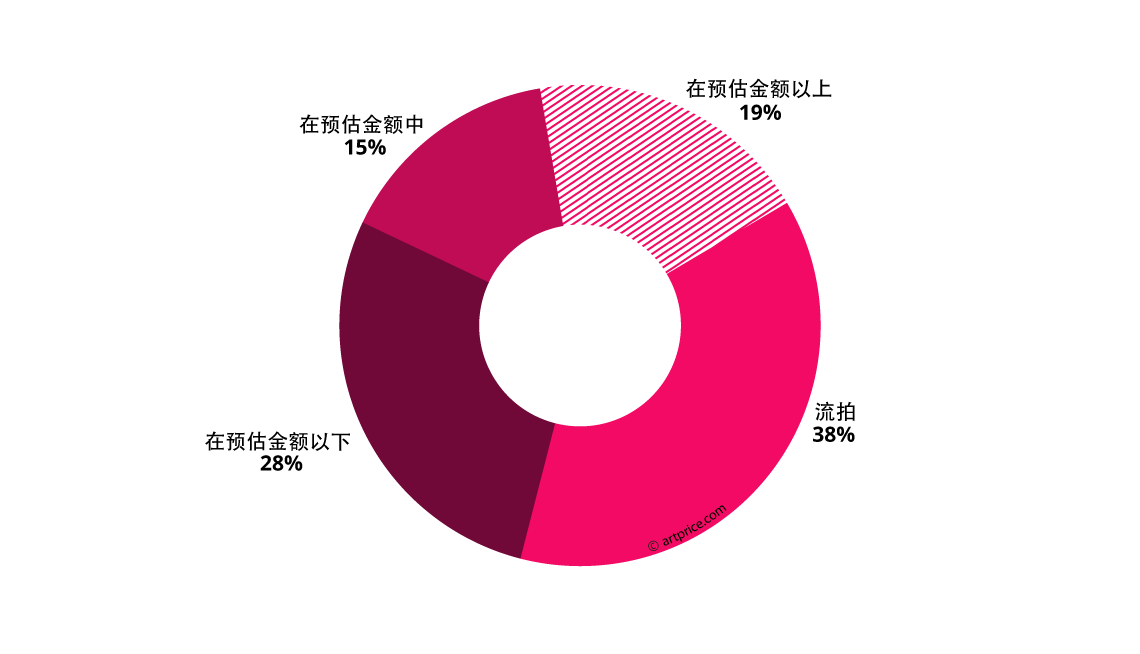

总体来说,拍卖行提供的估价会考虑到当代艺术品价格整体上浮的形势。但只有不到五分之一的拍品以超过拍卖行定的预估价格成交。然而,此数字显示市场普遍的过渡乐观氛围,因为有三分之二的拍品最终未能达到估价范畴,甚至是流标。

当代艺术品成交金额分布——对照预估价格区分

价格的浮动

从过去12个月里最迅猛的艺术品增值中,我们观察到许多不同的现象。一部分作品是在大西洋或太平洋的此岸购入,然后在彼岸重新售出。增值幅度最大的,既有售价高于20万美元的拍品,也有低于1,000美元的拍品,既有持有时间超过20年的拍品,也有在同年重卖的拍品……因此,并不存在绝对可靠的策略。事实上,一位艺术家作品的升值可能由众多推动方式。

2016 / 2017年度作品涨幅最高Top 10

| 艺术家 | 作品名称 | 第一次成交 | 第二次成交 | ||

|---|---|---|---|---|---|

| 成交金额 | 拍卖日期/公司 | 成交金额 | 拍卖日期/公司 | ||

| 巴斯奇亚 (1960-1988) | “Hannibal” (漢尼拔) (1982) | 84,700美元 | 1993年5月5日 纽约佳士得 | 13,411,211美元 | 2016年10月7日 伦敦苏富比 |

| 凯特•哈林 (1958-1990) | Untitled (1985) | 5,051美元 | 1993年9月29日纽约苏富比 | 316,680美元 | 2017年3月9日 伦敦苏富比 |

| 弗朗茨·韦斯特 (1947-2012) | Die Mauer (1972) | 500美元 | 1993年11月30日 维也纳多禄泰 | 9,435美元 | 2017年3月23日 维也纳多禄泰 |

| 罗伯特·戈伯 (1954) | Untitled (1985) | 6,050美元 | 1992年5月6日 纽约佳士得 | 112,500美元 | 2017年5月18日 纽约佳士得 |

| 乔治•康多 (1957) | Ballet blanc (1998) | 14,340美元 | 2003年5月15日 纽约佳士得 | 200,000美元 | 2016年9月29日 纽约苏富比 |

| 吉姆·兰比 (1964) | Psychedelicsoulstick No. 9 (1999) | 750美元 | 2016年4月17日纽约苏富比 | 8,750美元 | 2016年9月20日 纽约富艺斯 |

| 奈良美智 (1959) | There Is No Place Like Home (1995) | 130,117美元 | 2005年2月11日 伦敦苏富比 | 1,402,431美元 | 2016年10月2日 香港苏富比 |

| 格伦•布朗 (1966) | The Creeping Flesh (1991) | 32,944美元 | 2001年2月7日 伦敦苏富比 | 342,598美元 | 2016年10月6日 伦敦佳士得 |

| 阿尔伯特•厄伦 (1954) | “Eine Prähistorische Hand II (A Prehistoric Hand II)” (1996) | 213,650美元 | 2010年3月8日 阿姆斯特丹苏富比 | 2,167,500美元 | 2017年5月17日 纽约佳士得 |

| 麦克·凯利 (1954-2012) | Cave Painting (洞穴壁畫) (1984) | 64,625美元 | 2000年5月16日 纽约佳士得 | 516,500美元 | 2016年11月17日 纽约苏富比 |

| ©artprice.com | |||||

英国画家格伦•布朗(Glenn Brown)的作品《The Creeping Flesh》(1991)就完美地诠释了当代艺术品价格的构成。画家在金史密斯学院就读期间完成了这幅画作,并由查尔斯•萨奇(Charles Saatchi)率先买入并在1995年举行的“Young British Artists V”展览上展出。2001年2月,伦敦的克兰福德收藏(Cranford Collection)以33000万美元买下这幅画作,保存了16年之久,并在“Installation 01”展览中进行展出。随着格伦•布朗在西方艺术品市场上名声鹊起,这幅画的价值也水涨船高。2004年,它先后被收入著名画廊高古轩、蛇形画廊和Patrick Painter画廊。2009年,利物浦泰特美术馆、都灵的桑德雷托•雷•雷鲍登戈基金会(Fondazione Sandretto Re Rebaudengo)和布达佩斯的路德维希博物馆相继为其举办首个大型巡回个展。2016年10月,在阿尔勒梵高基金会博物馆举办的格伦•布朗展览结束之际,克兰福德收藏将其部分作品交予佳士得,参加了一场取名为《绝绝对对》(Absobloodylutely!)的拍卖:《The Creeping Flesh 》(1991)在这次拍卖中以买入价10倍的价格成交,重新售出。

不过,市场的走向也可能风云突变,作品价格可能突然猛跌。2014年,年轻画家克里斯蒂安•罗莎(Christian Rosa)(1982)的数十幅作品进入拍卖市场,总计拍卖所得接近100万美元。然而,尽管在伦敦的白立方举办了展览,其第二年的拍卖收入依然严重缩水。2015年,他的收入下滑了50%。2016年10月,作品《Ruf Neck 》(2013) 以23880美元售出,是两年前的成交价的七分之一。

2016 / 2017年度作品跌幅最高 Top 5

| 艺术家 | 作品名称 | 第一次成交 | 第二次成交 | ||

|---|---|---|---|---|---|

| 成交金额 | 拍卖日期/公司 | 成交金额 | 拍卖日期/公司 | ||

| 克里斯丁·罗莎 (1982) | Ruf Neck (2013) | 168,987美元 | 2014年7月3日 伦敦富艺斯 | 23,880美元 | 2016年10月6日 伦敦富艺斯 |

| 达什·斯诺 (1981-2009) | Untitled (2007) | 15,981美元 | 2013年10月17日 伦敦富艺斯 | 2,125美元 | 2016年9月29日 纽约苏富比 |

| 曾传兴 (1974) | Song for the Departed (逝·歌) (2007) | 339,938美元 | 2008年4月9日 香港苏富比 | 40,481美元 | 2017年6月30日 伦敦富艺斯 |

| 伯斯·克里什阿姆特瑞 (1962) | Untitled (2005) | 27,500美元 | 2008年9月18日 纽约苏富比 | 3,101美元 | 2016年12月1日 孟买萨伏隆 |

| 曾浩 (1963) | 5:00 Am 3 April 1999 (1999年4月3日上午5时) (2001) | 100,958美元 | 2008年5月25日 香港佳士得 | 9,653美元 | 2017年4月3日 香港苏富比 |

| ©artprice.com | |||||

当代艺术品的流通性

部分艺术家的作品在重卖时遭遇了重重困难。这种情况主要是因为不对等现象引起的——:供求之间无法达成平衡。

这种现象也不仅仅发生在名声鹊起却往往昙花一现的年轻艺术家身上。许多杰出艺术家,如岳敏君、罗斯玛丽•特洛柯尔、维克•穆尼斯(Vik Muniz)甚至是乔•布拉德利(Joe Bradley)都有超过40%的流拍率(除版画外)。对于这些大师来说,遭遇流通困难的往往是他们最不知名的画作。高古轩和Sadie Coles画廊之星乌尔斯•费舍尔(Urs Fischer)的作品中售价低于10万美元的流拍率高达60%,而估价高于百万美元的作品则在过去12个月的时间里全部找到了买家。

2016年1月至2017年1月期间,凯特•哈林的价格指数猛降30.9%。然而艺术品市场的组织架构让收藏家无法第一时间注意到这一现象。每年有超过500幅凯特•哈林的作品上拍,这其中进行了非常大规模的筛选。其绘画作品的平均价格达到了75万美元,素描均价为72万美元。然而在2016年,凯特•哈林48%的作品(除版画外)流拍,接近上拍数的一半。这之中,其名为《无题》(sans titre,1983) 的纸上画由戛纳拍卖行于2016年2月28日以68400美元的价格拍出,七个月之后的2016年9月29日,苏富比纽约将该作进行重卖。这幅估价在6万到8万美元的素描最终未能找到买家。

结论

艺术品市场在过去的17年中逐渐变得结构分明。尽管拥有Artprice提供的价格指数和协助决策工具,我们仍需考虑每位艺术家的流通性、其年收入的体量以及其市场的地理分布,才能确保在其作品重卖时收获相应的增值。

总之,在2007年起至今仍未完全复苏的金融市场上,当代艺术品是一项富有竞争力的另类投资品。各大央行的负利率和货币宽松政策就是明证,然而这一切仍未能遏制通货紧缩。和股票市场一样,当代艺术品想要实现增值,作品的持有者就必须时刻追踪与其收藏的艺术家息息相关的一切动态。当代艺术家的作品价格构成和股票市场一样,最为倚赖的就是资讯。无论在哪个方面,资讯都毫无疑问是创造价值的首要元素。

0

0