艺术市场地理分布

在经历一段时间的停滞导致市场严重缩水之后,购买程序在疫情期间并未遭遇中断,各大拍卖行恢复得更加迅速。在这前所未有的背景下,2020年度总结显得极其振奋人心。

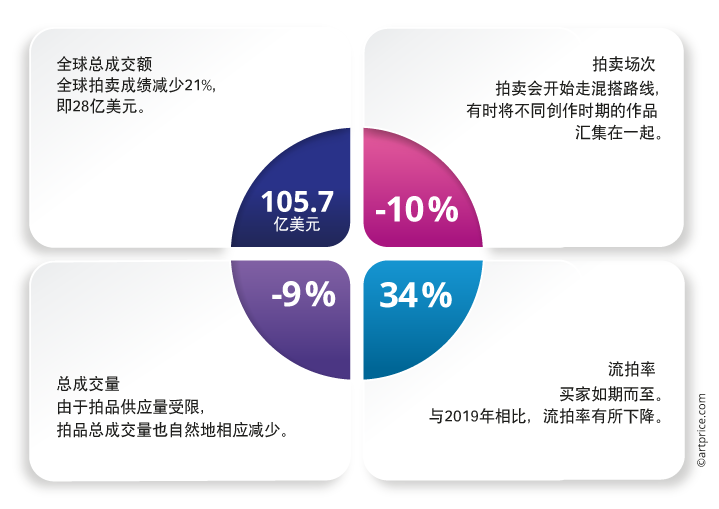

关键数字与指标

与之前遭遇的各种危机相比,尤其是2009年次贷危机期间全球纯艺术总成交额下降了36%,现在的艺术市场显得更有弹性。2020年,成交额仅缩水21%(105.7亿美元),考虑到新冠疫情对艺术市场的影响,降幅小得惊人。

这一下跌主要和高端市场失速有关,这点完全可以理解。自第一次封锁起,许多顶级藏家选择了观望,打算等情况好转的时候再出手他们的藏品。

拍卖场上有逾500次百万美元级成交,此类别的拍品数量与2019年相比减少了三分之一。在西方,重量级杰作的匮乏严重影响到总成交额。尽管交易数量稳定,但全年总成交额下降了30%。与之相反,凭借下半年创下的新高,尽管交易数量大幅减少(-40%),中国市场成交额仍小幅增长(2%)。

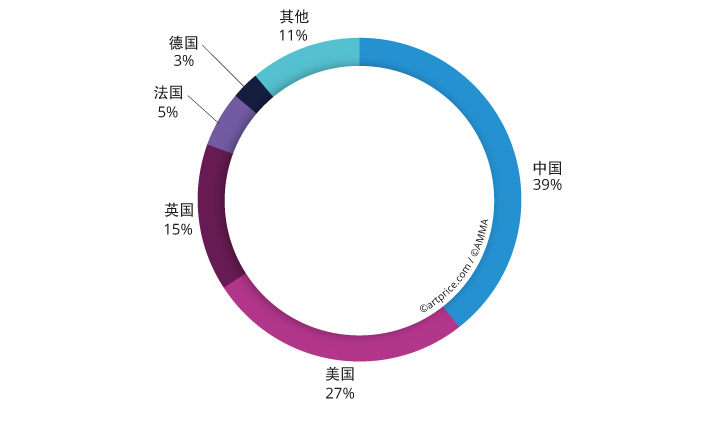

总成交额前五(按国家和地区)

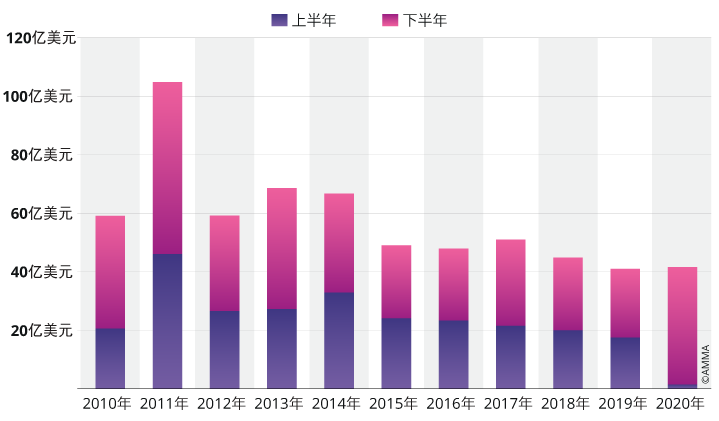

→ 疫情第一年,各国的反应不一。在法国、英国和美国,成交额下降了30%到39%,但中国(+2%)和德国(+11%)却在增长,尽管市场供应量缩减。凭借下半年古典和现代作品的亮眼成绩,中国重夺全球市场龙头宝座。

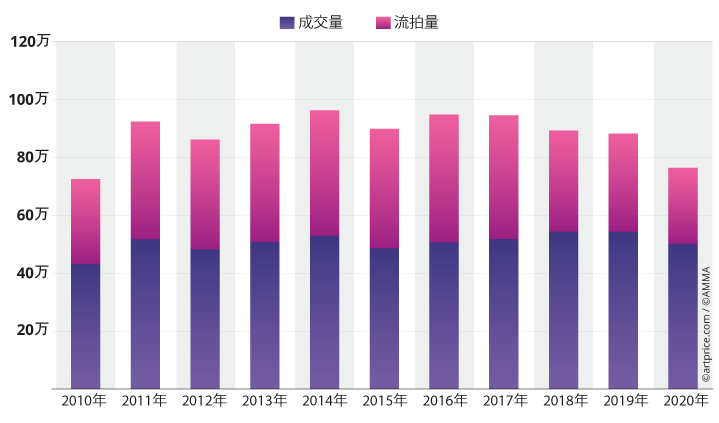

成交量和流拍量走势

→ 全球共短少了13万件作品上拍,与2019年相比下降了14%。但是,由于估价富有吸引力并且市场需求旺盛,流拍率达到历史最低的34%,相比2019年曾为38%。

亚洲和西方

中国市场成绩抢眼:尽管总成交量减少了40%,但总成交额增长了2%,达到41.6亿美元。中国占2020年艺术市场39%的份额,几乎是美国市场(27%)和英国市场(15%)的总和。

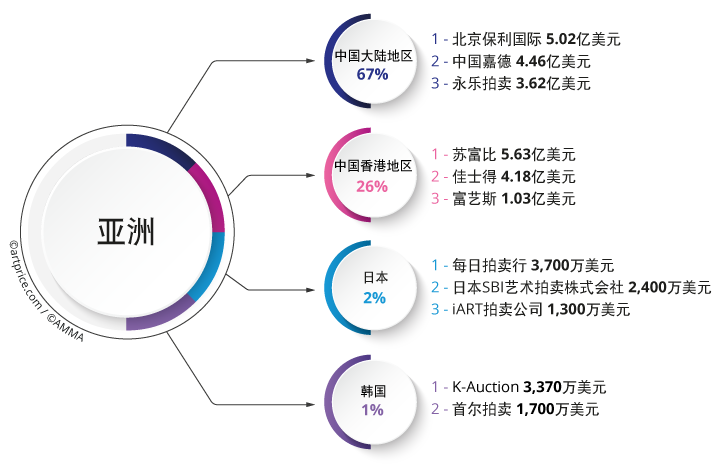

亚洲领军拍卖行的市场份额(2020年)

亚洲第一

作为第一个受新冠疫情影响的大陆,亚洲得益于2020年下半年拍卖行业务的强势复苏。

保利拍卖和中国嘉德两大拍卖行共录得近10亿美元成交额,占中国大陆市场的三分之一。锋芒毕露的北京永乐拍卖成交额超过3.6亿美元,尤其引人注目。

苏富比领舞中国香港地区。2020年苏富比在全亚洲创下了历史新高,艺术品成交额超过5.63亿美元。其业务重头在中国香港地区,占其艺术品全球成交额的近四分之一。

中国成交额走势

→ 图表1.4备注:在经历惨淡的上半年之后,中国艺术市场在下半年明显发力,年度成交额与2019年相比增长了2%。

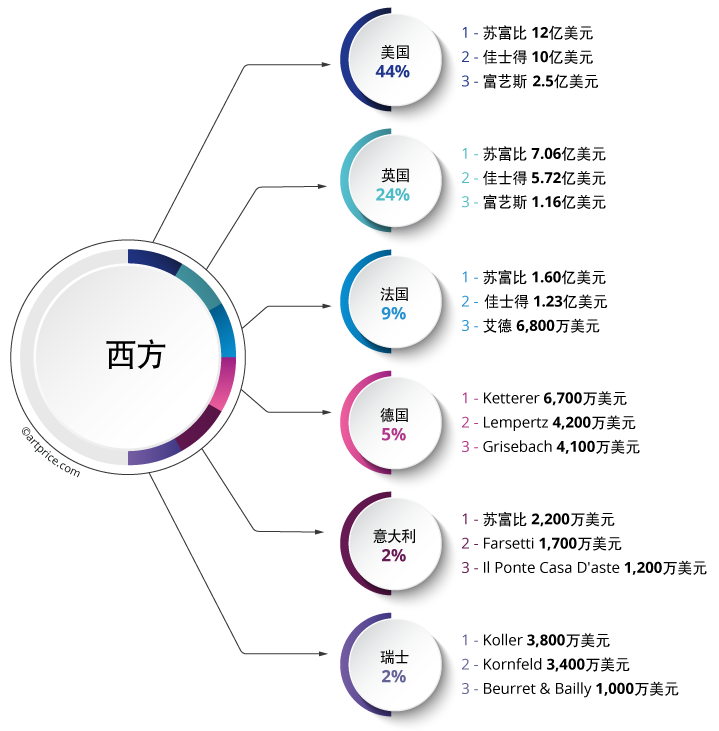

西方领军拍卖行:苏富比领衔

在经历数周的不确定和调整之后,苏富比、佳士得、富艺斯三巨头从2020年夏天起相继重启名品拍卖。6月29日,培根(Bacon)的一幅三联画在苏富比拍出8,450万美元天价,重振市场信心。

苏富比把在美国市场的领先优势一直保持到年终,同时还坐稳了英国和意大利市场头把交椅的位置。法国排名第一的佳士得,以及苏富比和艾德拍卖行,是仅有的三家在法国拍出500万美元以上拍品的拍卖行。这三家拍卖行共同占到法国成交额的近三分之二(61%)。

整个西方市场,苏富比和佳士得占艺术品总成交额约60%(37亿美元)。

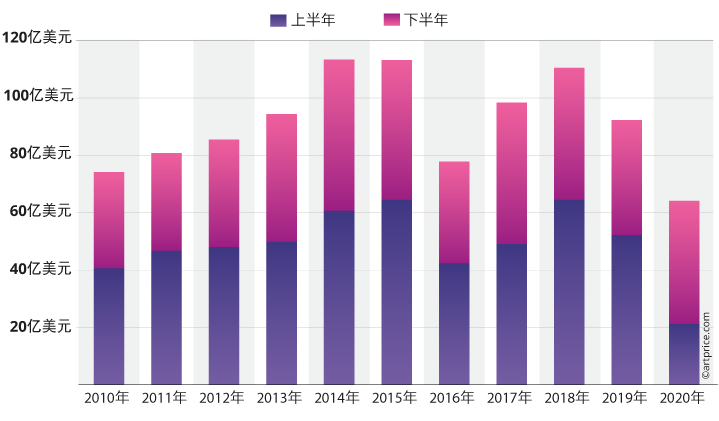

西方成交额走势

→ 尽管与2019年相比成交量保持稳定(46.8万件),西方市场的成交额仍受到了新冠疫情的强劲冲击(-30%)。美国市场遭遇最严重的损失,年度成交额断崖式下跌了18亿美元。在纽约,过千万美元的作品数量近乎腰斩(仅30件,2019年有58件)。同样由于高端市场萎缩,英国市场缩水了6.53亿美元。

2020年划分:上半年和下半年

第一次封锁打乱了艺术市场依靠公众、作品和藏家流动的生态系统。这一突如其来的中断创造了全年成交额的分水岭。

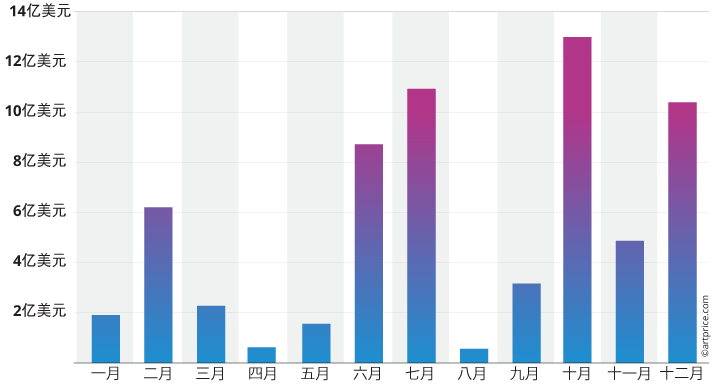

上半年,拍卖活动瘫痪(推迟和取消)造成巨大损失,西方市场成交额同比下降 60%,中国同比下降91%,但很快便感受到市场需求的反弹。到了6月底,苏富比的现代艺术拍卖会录得收入2.31亿美元,随后在7月底的“De Rembrandt à Richter”(从伦勃朗到里希特)拍卖会成交1.94亿美元。7月7日,佳士得举行的“ONE: A Global Sale of the 20th Century”(ONE:现当代全球联合夜拍)创下近3亿美元成交佳绩。在中国香港地区,7月是2020年最景气的一个月。在这段时期,弗朗西斯·培根(《Inspired by the Oresteia of Aeschylus》,8,450万美元,苏富比)、罗伊·利希滕斯坦(《Nude with Joyous Painting》,4,620万美元,佳士得)和 常玉 (《四裸女》,3,330万美元,香港苏富比)分别创下各自第三高最佳纪录。

西方市场月度走势(2020年)

秋冬两季的拍卖会起决定性作用。非常幸运的是,为再创佳绩,拍卖行蓄势待发,买家们跃跃欲试。例如,10月6日,佳士得在纽约实现了全年成绩最好的一场拍卖会(“二十世纪艺术拍卖会”,3.09亿美元)。12月,在中国香港地区举行的“现代和当代艺术拍卖会”大获成功,创下了“亚洲佳士得”的新纪录(2.247亿美元)。市场的景气表现一直持续到年底,这一猛进推动成交额超过2019年(下半年)的同期表现,西方成交额同比增长7% ,而中国同比增长了71% 。

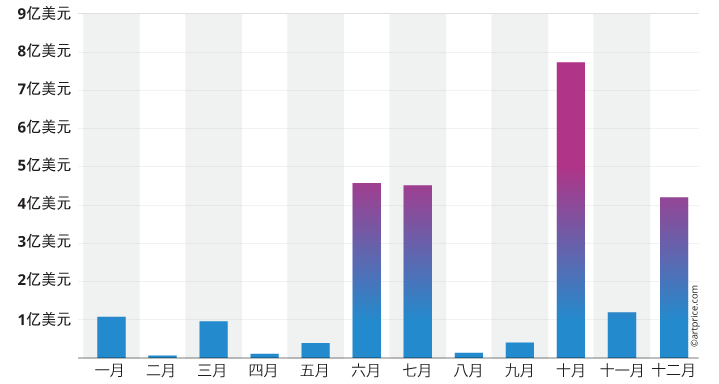

中国香港市场月度走势(2020年)

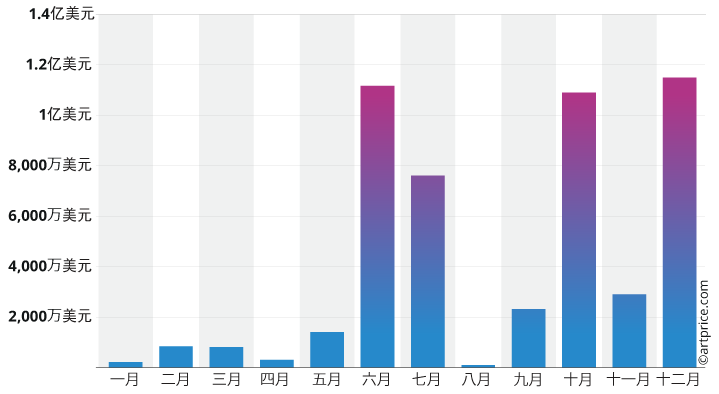

纽约市场月度走势(2020年成交额)

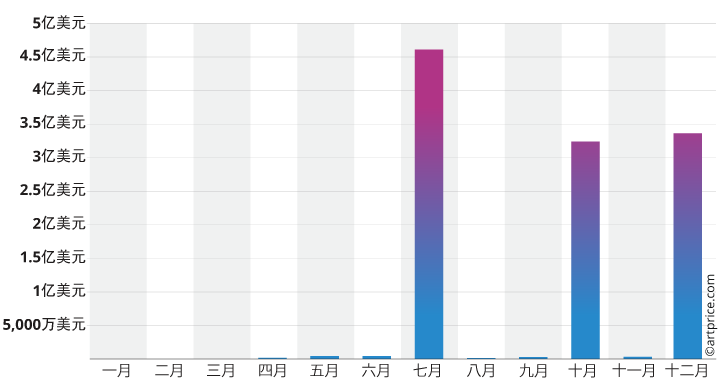

巴黎市场月度走势(2020年成交额)

30.7

30.7