艺术市场的整体性巩固

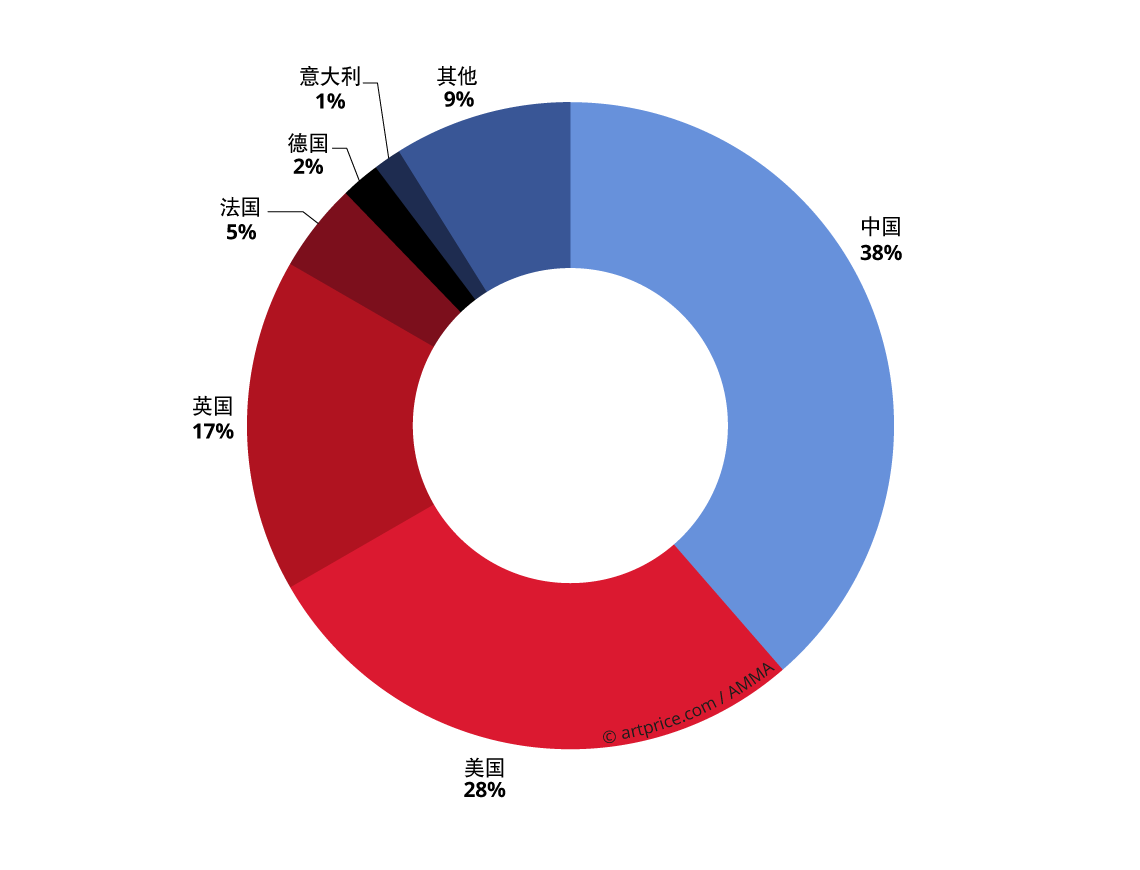

2016年,中国成为全球艺术品市场的第一大国,拍卖总成交量为9.14万件,总成交额为47.9亿美元。

2016年各国拍卖总成交额占比

2015年,中国市场经历了大幅调整,总成交额下降了26%,而与此同时美国却以62亿美元的拍卖总收入刷新了该国历史新高。2016年,局面发生了逆转:中国的艺术品市场相对稳定,成交额仅下降2%,而西方艺术市场却惨跌36%。这也让美国丢掉了艺术品市场的龙头地位,共计其总成交量为7.25万件,总成交额为35亿美元。

2015年/2016年各国拍卖总成交额变化比较图

2009年到2014年间,西方国家实现了连续五年的增长。2015年,凭借高端艺术品市场的异军突起,西方艺术品市场得以继续保持增长态势:有140件成交金额高于1,000万美元的拍品,包括两件超过1.7亿美元的拍品(此前从未有拍品超越这一价格)。当然,艺术品的价格不可能永无止境地增长,2015年第二季度开始,金融市场开始采取观望态度,一时之间,拍卖场内的大师作品寥寥无几。2016年只有61件拍品以超过1,000万美元的价格售出,没有一件拍品成交金额达到九位数。市场短缺经典拍品直接导致了英美国家中心城市的市场萎缩:在纽约和伦敦这两座集中了高端艺术品拍卖的城市,拍卖收入分别下降了43%和30%。

西方艺术品交易的密集化,总成交量+11% —— 美国增长24%,英国增长27%

2016年是纷繁复杂的一年,充斥着政坛的变动与金融市场的徘徊,在此情形下,西方艺术品市场表现得异常活跃。艺术品交易的强度一定程度上缓解了拍卖收入下降的困境。

39.8万件的艺术品交易量是史无前例之高,37%的流拍率也与2015年持平。值得肯定的是,拍卖行凭借更为合适的拍品成功地刺激了买家的需求,同时还保持了拍品的品质。美国和英国的艺术品交易量分别增长了24%和27%,从而将贸易活动维持在了最高水平并稳定了艺术品价格。

2005年至2016年西方艺术市场的拍卖总成交额及总成交量演进

欧洲几个重要的艺术品交易市场都保持着发展的普遍趋势。法国、意大利、奥地利和比利时四国的成交额均保持稳定(与2015年相比只有上下1%的浮动),而这四国的拍卖交易量都有显著提高:分别提升了8%、4%、14%和15%。

遗憾的是,德国和瑞士未能很好地融入新的局面。两国在全球艺术品市场上分别位列第5和第7名,但年度拍卖收入分别缩水了12%和5%。情况更为严峻的西班牙(拍卖收入1,700万美元),成交额的下滑比例则达到了20%,位列全球排行榜第27位。西班牙已经被土耳其(3,100万美元)、菲律宾(2,900万美元)乃至阿联酋(2,300万美元)等潜力市场逐渐拉开差距。

中国艺术品市场寻求平衡

在全球艺术市场如今的第一大国——中国,艺术品贸易活动与西方市场的组织架构有着显著的不同。这里的流拍率十分之高:有2/3的拍品未竞拍成功。这种情况在西方艺术品市场上未曾有过,但在过去的十年里却是中国艺术品市场的常态,后者以一年上拍27.75万件拍品的数量成为全球最有活力的艺术品交易市场。

中国书画继续占据中国艺术品市场的绝对主流,覆盖了92%的拍品和81%的拍卖收入。油画及当代艺术板块的拍品多来自香港,香港因成功吸引到亚洲和西方的艺术精华,并对当红艺术家大力推崇,从而在艺术品市场上占据一席之地。尽管香港已经回归中国,却有不少欧洲和北美知名画廊在此设立据点。此外,香港还是西方顶级当代艺术盛会巴塞尔艺术展的三个举办地之一。

2006年至2016年富艺斯拍卖行的各区拍卖收入

2016年11月,美国富艺斯拍卖行在香港举办了《二十世纪及当代艺术和设计》拍卖会的首场活动。活动汇集了包括亚洲(奈良美智 (Yoshitomo NARA),曾梵志 (ZENG Fanzhi),李禹焕 (Ufan LEE))和西方(罗伊·利希滕斯坦 (Roy LICHTENSTEIN),格哈德·里希特 (Gerhard RICHTER),阿尼什·卡普尔(Anish KAPOOR))众多知名艺术家的作品。富艺斯拍卖行在香港开设了全新的艺术品拍卖公司,此举延续了佳士得和苏富比从1980年代开始采取的战略,这同样也是邦翰斯拍卖行以及中国最早的两家拍卖公司保利国际与中国嘉德选择的发展路数。一级市场和二级市场的重要参与方齐聚香港,这也再次证明了香港作为中国和西方世界的桥梁在国际艺术品市场上的地位不断增强。

中国在艺术品市场上占据的比重从未如此之高,贡献了全球38%的拍卖收入。共有六家中国拍卖行跻身艺术品拍卖行的前十位,而排行榜中的其余四家也无一例外地在香港开设了拍卖公司(佳士得还在上海设立了分公司)。

全球前二十强拍卖行 (2016)

| 总成交额 (美元) | 总成交量(件) | ||

|---|---|---|---|

| 1 | 佳士得 | 3,054,089,923 | 16,243 |

| 2 | 苏富比 | 2,888,199,582 | 13,945 |

| 3 | 保利拍卖 | 988,895,776 | 9,398 |

| 4 | 中国嘉德 | 609,113,322 | 6,648 |

| 5 | 北京匡时 | 551,777,500 | 3,879 |

| 6 | 富艺斯 | 346,337,625 | 3,269 |

| 7 | 西泠印社 | 176,433,817 | 4,341 |

| 8 | 邦瀚斯 | 144,534,764 | 6,818 |

| 9 | 华艺国际 | 123,197,961 | 1,470 |

| 10 | 中鸿信 | 90,348,753 | 986 |

| 11 | 广东崇正 | 89,724,121 | 2,014 |

| 12 | 上海嘉禾 | 87,014,164 | 1,849 |

| 13 | 北京荣宝 | 72,915,814 | 2,505 |

| 14 | 多禄泰 | 72,482,762 | 4,807 |

| 15 | 首尔拍卖 | 71,749,020 | 1,143 |

| 16 | 上海明轩 | 69,379,508 | 414 |

| 17 | 艾德拍卖 | 67,324,517 | 3,269 |

| 18 | 北京瀚海 | 63,413,712 | 2,924 |

| 19 | 北京银座 | 62,874,981 | 454 |

| 20 | 格里斯巴赫拍卖 | 56,069,263 | 2,159 |

© artprice.com / AMMA

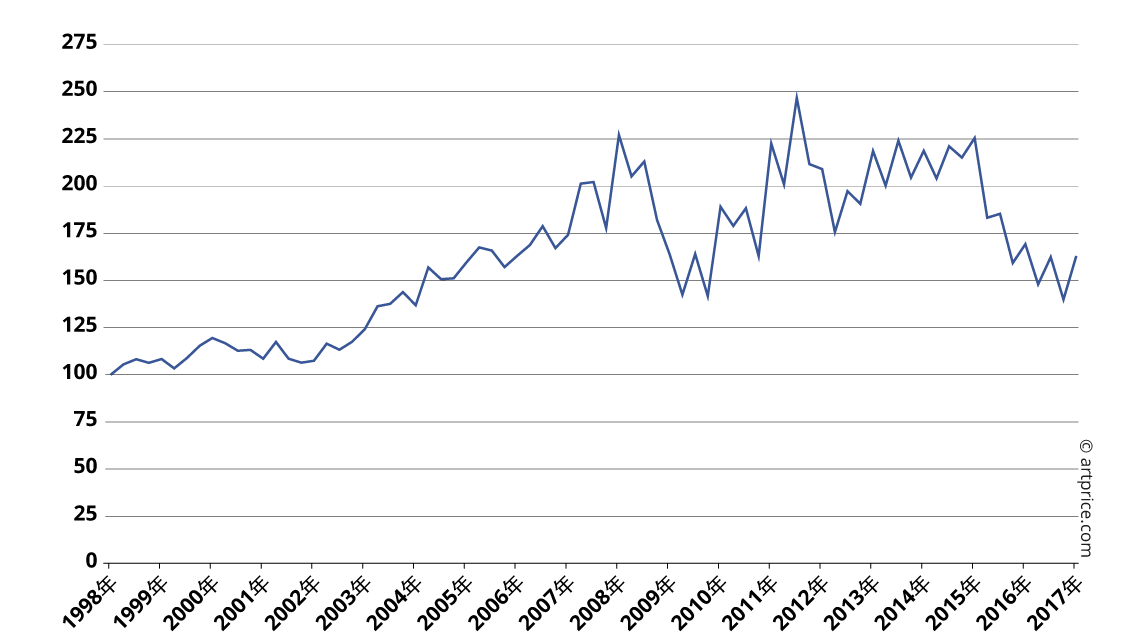

艺术品价格普遍趋于稳定

西方艺术品市场的供应变化以及中国的拍卖收入趋于稳定,让贯穿2015年直至2016年上半年一直处于下跌的艺术品价格指数也有所恢复。

Artprice全球艺术品价格指数 – 以1998年1月的100为基准指数

去年创下的多项拍卖纪录掩盖了西方艺术品市场的贬值现象。今年,各拍卖行开始放弃对纪录的狂热追逐,转而巩固市场的核心。

成交金额价格低于5万美元的拍品数量有了显著增长:交易量从2015年的34.1万件攀升到2016年的38.2万件。这部分交易量占据了现今西方艺术品市场的96%。

在中国,从去年起实施并在2016年继续贯彻的调整措施让中国市场实现了很大程度上的稳定。2008年到2011年间,中国拍卖市场上的艺术品均价迅速从2.2万美元飙升到5.2万美元,艺术品的交易量增加了二倍。而在这短短的四年间,中国拍卖市场的收入也几乎实现了6.5倍增长,从2008年的16亿美元一跃上升至2011年的105亿美元。中国的拍卖收入在2016年终于达到了相对稳定的规模:48亿美元,同时也解决了拍后不付款等几项重大问题。

艺术品的财务表现

伴随艺术品市场自身的发展以及外部环境的促进,艺术品越来越成为一种可靠的投资手段。相比传统的金融或房地产投资,艺术品投资不仅承载了美学价值,同时也提供了十分可观的收益。艺术品价格的浮动性虽然为相关投资赋予了一定的风险度,但也可以在很大程度上进行风险管控。

2016年艺术品价格结构图

| 作品成交量百分比 | 作品成交额低于 |

|---|---|

| 100% | 81,447,500 美元 |

| 99% | 239,600 美元 |

| 98% | 106,250 美元 |

| 97% | 66,555 美元 |

| 96% | 47,500 美元 |

| 95% | 36,350 美元 |

| 90% | 14,765 美元 |

| 80% | 5,415 美元 |

| 70% | 2,810 美元 |

| 60% | 1,600 美元 |

| 50% | 970 美元 |

| 40% | 615 美元 |

| 30% | 400 美元 |

| 20% | 245 美元 |

| 10% | 130 美元 |

© artprice.com

Artprice通过对超过3,900件由拍卖行确证出处的已售拍品进行统计发现,在平均持有拍品的11年时间里,平均投资回报率增长了88%,也即每年增长5.9%。在此次的样本中,45%的艺术品的价格有所下降。值得庆幸的是,收入大幅抵消了亏损。该份统计的目的仅限于强调多元配置收藏品的重要性。购入多元化的拍品,可以降低整体风险,长远来看还可受益于艺术品价格的增长趋势。

2016年见证的众多拍卖实例可以帮助我们了解可能实现收益的类型:

- 理查德·史密斯(Richard Smith)的作品《Another Place》(1985),2006年由佳士得伦敦拍卖行以2,700美元的价格卖出,2016年11月,由买家以4.4万美元的价格从伦敦苏富比购得。这幅画作在过去十年的时间里增值超过1,500%,2016年4月该画家的去世成为其作品身价大增的重要原因。其今年售出的拍品数量是往年的三倍之多。

- 维克多·瓦沙利(Victor Vasarely)的作品《Rhombus-C》(1968),2004年由Farsetti拍卖行在普拉托宝以1.47万美元的价格售出,12年后在维也纳,多禄泰拍卖行以超过当初价格七倍的10.6万美元重新卖出该作。

- 乔治·康多(George Condo)的作品《Ballet blanc》(1998),2003年由买家以1.43万美元的价格在纽约佳士得购入,2016年9月,苏富比再次在纽约以20万美元的价格重新售出该作。画作收藏者凭借这笔投资获得了22%的年收益率。

对于艺术品市场的投资疑虑依旧主要来自从长远考虑的审美品位变化。尽管几个月内的艺术品价格浮动相对轻微,但在十年或二十年后,其价格可能发生激增或大跌。今年也见证了一些价格剧烈变动的案例:

- 理查德·普林斯(Richard Prince)的作品《Untitled (Jokes)》(1989),1993年5月由买家在苏富比纽约拍卖行以2.783万美元购入,2016年5月在佳士得纽约拍卖行以480万美元重新售出。

- 马丁·巴雷(Martin Barré)的作品《“67-Z-12”》(1967),2000年由Etude Briest拍卖行在巴黎以7,000美元的价格拍出,2016年6月,艾德拍卖行以当初价格30倍的21.5万美元重新售出该作。

- Vassily Tsagolov的作品《From the Series of Office Affairs》(2008/09),2009年由买家以5.4万美元的价格在伦敦拍富艺斯卖行拍得,2016年4月13日,该作以1,700美元的价格在同家拍卖行重新售出。买家在购入画作时,正值该画家身价最高时期,他曾尝试在2015年转卖此作,未能寻得买主,最终以原价贬值97%的低价出手。

前景展望

东西方都经历了重大的调整变化,尽管是朝着不同的方向发展,但都为稳定全球的艺术品价格做出了共同的贡献。相比去年,艺术品市场的局面也呈现出更为乐观的态势。尽管2016年的头几个月,艺术品市场依然笼罩在疑虑的气氛之中,政坛的变化也引发了人们对危机的恐慌,但2016年第四季度的结果显示,艺术品市场成功地挺过了最困难的考验。只有政治事件可能透过引发金融市场动荡,继续沉重打击艺术品市场。

2008年至2016年全球拍卖总成交额半年度变化统计表

各大拍卖行恐怕难以在2017年再现2015年的盛况。他们可能会继续巩固市场的核心,然后渐渐寻求发展路径。美国和英国的成交额缩减是无可避免的临时状况。

最后,2017年注定会是大型艺术活动尤为丰富的一年。惠特尼双年展由2016年延期至2017年,威尼斯双年展以及卡塞尔文献展将在2017年第一季度纷纷展开,对艺术品销售必将起到促进作用。

0

0